主页 > imtoken2022官网版 > 央行数字货币来了! “触摸”功能秒杀微信支付宝

央行数字货币来了! “触摸”功能秒杀微信支付宝

文|花财研究院

阅读本文前的提示:

1.不熟悉区块链的朋友,请注意,本文中提到的“数字货币”与人们多年来习惯的“电子货币”并不相同。两者都是去现金的,但电子货币只是以不同的方式记录货币,而数字货币是用全新的技术重构货币。

2.重大变革往往悄无声息,中国的数字货币改革可能在未来五十年的世界变革事件中占有一席之地。

3.这篇文章教你如何在未来的世界里隐藏私人资金。

1

央行数字货币(DC/EP或DCEP)落地

4月16日,央行数字货币首个应用场景落地苏州相城区。

苏州相城区的区级机关、企事业单位将于4月完成央行数字货币(DC/EP)数字钱包的安装。 5月份,他工资中50%的交通补贴将以数字货币的形式发放。

据媒体报道,数字货币由央行牵头,各家银行内部正在测试实施场景,部分已被内部员工用于缴纳党费等支付场景。

▲网上ABC数字货币钱包内测图

测试页面显示,DCEP钱包支持数字资产兑换和数字钱包管理、数字货币交易记录查询、钱包对接等功能,还支持扫码支付、汇款收付、移动端等基础功能手机芯片。

此外,除农行外,其他几家大型国有银行也有相应的内测钱包,将陆续开通。

央行推出的DE/CP(央行法定数字货币)在2018年全国人大会议上由老行长周小川点名。

DC指数字货币;

EP指的是电子支付。

对比货币的三种功能:支付手段、记账单位、储值工具,DCEP的字面意思显然更倾向于支付手段。但显然,DCEP 要做的还不止这些。

2019年8月10日,在第三届中国金融40人宜春论坛主论坛上,IMI学术会员、中国人民银行支付结算司副司长穆长春表示:

经过五年的研究,央行的数字货币可以说是蓄势待发。他介绍了央行数字货币的设计理念和技术架构,重点如下:

1.采用双层操作系统,中央银行为上层,商业银行为第二层。

2.流通货币的债权债务关系不会改变。为确保不超发,商业机构将向央行支付足额准备金。

3.DC/EP 必须遵守集中管理模式。

4.目前央行数字货币的设计重点是替代M0,而不是替代M21、M2。

2

为什么我国要实施数字货币?

如前所述,DC/EP相当于M0,即纸币的电子化。那么问题来了,很好,为什么要选择数字货币而不是纸币呢?

这里可以推测,即使所有条件都完全成熟(智能手机全民普及、金融观念深入人心等),纸币也不会立即被丢弃。有案例纸币和数字货币齐头并进。

这样你就不用担心给孩子发年金、不再发红包的感觉,以及不能将私钱藏在床垫……

为什么要在我国推行电子货币,首先我国有这个条件。 (骄傲的脸)

中国移动支付普及率居世界第一,这是一个非常重要的前提。央行基本上不需要对人们进行电子货币概念的教育。奶奶做完了。

那么,电子货币是人民币国际化的重要一步。比如未来中日韩联合退出统一的亚洲货币(亚元),谁的无线支付和货币电子化水平高,谁就占了上风。

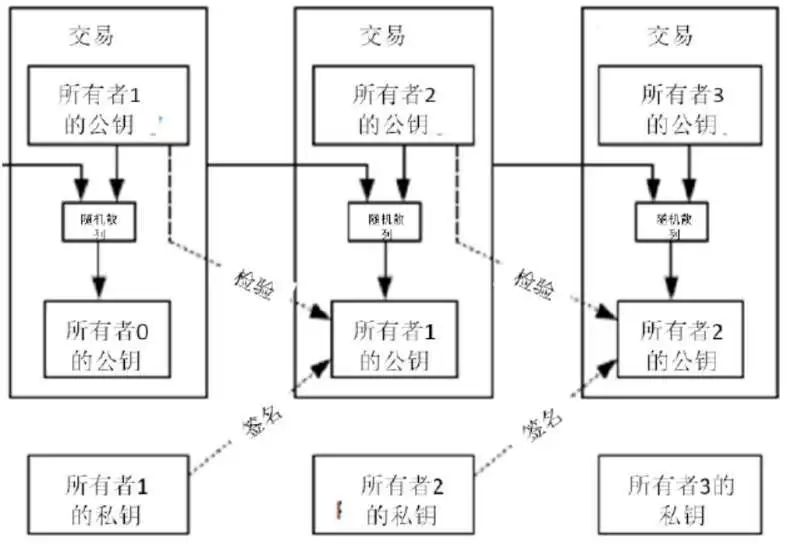

然后,电子货币交易的隐私性是微信支付宝等基于M1的支付工具无法比拟的。支付工具买了什么,这些数据是不可描述的,但DC/EP采用的是“两库三中心”的结构。在这种结构下,银行和支付平台的身份不再是交易的第三方,不参与任何交易,交易双方也不是自己的交易,无法收集相关信息。

▲两库三中心结构保障隐私

也就是说,用央行数字货币网购,再也不用担心隐私信息裸奔了。

这些都是央行数字货币的好处,但并不是实施DC/EP的最重要原因。

纸币支付(甚至衍生电子货币、移动支付)等,是一个庞大而根深蒂固的系统。要改变这个系统,阻力很大,需要大量的资源。 ,这肯定有一个“必须有”的理由。

其原因在于,现在全世界都在采用的信用票据货币系统,已经快走到了生命的尽头。

无论哪个国家的信用货币体系,都有一个不变的趋势,利率不断下降,货币不断超发。

一个有点金融常识的人日夜思考如何让他们的资产跑赢通货膨胀。通货膨胀是信用货币体系下无法解决的问题。从理论上讲,无论哪个国家,只要社会上没有无穷无尽的资源(乌托邦式的黄金作为马桶),通胀迟早会达到无法承受的重量。

这是纸币金融的长期问题。首先,生产力再高,也不能高于印钞机。其次,国家信用再强,也有危机的时候。

最典型的例子是美国。美国足够强大吗?再厉害,也比不上美联储几十年来连续发绿皮书。美元的购买力一直在下降。美联储声称它可以承受 1-2% 的通货膨胀率。本世纪上半叶不会发生通货膨胀。在这种情况下,一旦遇到重大危机,经济就会陷入观音玉瓶无法净化的苦难。

在新冠疫情带来的多重危机期间,美联储实施了几项政策:1.零利率(相当于呼吁:大家有钱都不要存银行!) 2.零RRR(所有银行可以花多少存款)3.无限QE(继续汇款!)4.将建立薪资保护计划(PPP)贷款支持定期融资工具。

尽管如此,即使弹药用完,美国经济也没有振兴。市场根本不再相信这些传统工具。

这是为什么?因为美联储几十年来一直在量化宽松(发行货币)和国债,即使是美联储也不知道今天世界上有多少美元。人们通常相信美国强大的国家信用,但在疫情的特殊时期,他们已经不敢相信了。

美元钞票是世界货币,其流通量是世界上所有货币中最高的。可以说是无穷无尽。它的底层逻辑是用无尽的美元换取无尽的资源。这种模式总有一天会破产 毫不奇怪,世界上没有任何东西可以经受住几年和几个月的乞讨。

但是其他国家呢?信用货币机制是否会导致其他国家的货币最终被超发而泛滥?

答案是肯定的。

这超出了人类的控制范围。我国的货币政策可以算是世界上最稳定的国家之一,但是我国的M2增速多年来一直略高于M0增速,所以通胀也在缓慢发生。上升到 30。

这是由于货币乘数的不断放大效应。

假设您有一家企业,从银行贷款 100 万,理想情况下,这 100 万理论上是现金给您,然后您去购买它...假设 5 吨熔喷布然后卖熔喷布的厂家把100万存进银行。

但实际情况是你向银行借了100万,而这100万不是现金发放,而是银行将电子货币转入你的银行账户,这是什么意思?相当于这笔贷款自动产生一笔新的存款。

贷款可以衍生存款。请注意,这个过程可以忽略准备金,商业银行就是通过这种方式完成了信贷扩张。

这是因为电子货币没有名称和名称,中央银行根本无法对其进行监控,相当于无中生有。

100 万如此,100 亿如此,一家银行如此,10,000 家银行如此。每天,数千亿的这种衍生货币出现在银行系统中,甚至在银行中与银行一起放大。

有人可能会问,央行的货币被夸大了?总数不匹配,没人知道吗?

是的,没有人知道,因为M0(人们手中的现金)鬼知道真正的数字是多少?你知道世上花盆里藏着多少私财贤妻吗……

正是如此,信用货币远超适当货币乘数的情况每年都在重复,连神都难以解开。

所以即使不以美联储为例,要改变 M2 过快的增长速度也是极其困难的。通货膨胀几乎是绝对的,而且是长期存在的。

换句话说,从长远来看,货币发行量的增幅几乎总是大于实体经济的增幅。

因此,利率只会长期下降,央行对货币供应量的控制越来越弱。专家发现任何模型都是错误的。可以求助于一堆边际效用递减的货币政策。

这就是为什么,目前的信用纸币必然会崩溃。这与社会制度无关,与东西半球无关。这是系统本身的缺陷。信用货币体系有几百年的历史,能活到现在现在能买数字货币吗,已经很了不起了。

独特的无法复制的数字货币,完美填补了当前信用货币体系的最大漏洞。如果发明信用货币系统的圣人有现在的条件,他肯定会选择数字货币。 .

3

DECP的未来价值是什么?

央行数字货币发行的突然加速,与近期疫情对经济的影响有很大关系。

今天上午,国家统计局公布了一季度经济数据。一季度,国内生产总值206504亿元,按可比价格计算,同比下降6.8%。分行业看,第一产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元现在能买数字货币吗,下降9.6%;第三产业增加值122680亿元,下降9.6%。 5.2%。

为有效支持复工复产,央行在进行定向降息、降准的同时,如何提高已投入资金的使用效率,已成为一个备受关注的问题。存在了很长时间,但还没有解决。

传统商业银行为了赚取利差,收取“铸币税”,充斥着储蓄和房贷,似乎与当下全国抗疫的一盘棋格格不入。央行DCEP的出现,直接将资金投入到M0领域,替代了商业银行为公众提供流动性的使命的一部分,甚至可能大规模替代。

这意味着之前投资造成的一大块“铸币税”,现在变成了央行可以直接使用的“活钱”。

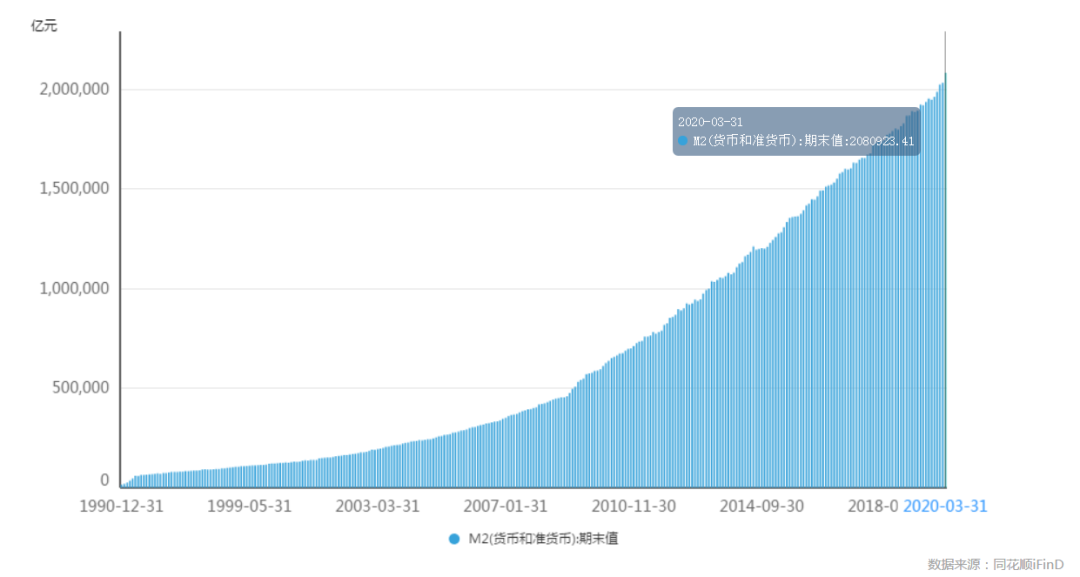

2020年3月,我国M2余额为208.09万亿。

如果M2的年增长率仍然保持在8%(虽然现在已经远远超过这个值),那就是16.64万亿。如果增量的 20% 是 DECP,则为 3.32 万亿。

2019年全国一般公共预算收入18.34万亿,支出22.09万亿,赤字3.75万亿。

如果 3.32 万亿分给 13 亿人,每个人可以得到 2000+。这比隔壁日本政府给每人10万日元的做法更便宜、更容易做到,而且会刺激中低收入消费者的有效消费。

即使分配不均,将这笔钱花在减税上也比在银行系统中闲逛要强大得多。

这就是互联网思维的变现表现,去中间商赚差价。

除了形成具有更大“准财政”能力的中央银行外,DECP的出现,一方面降低了纸币和硬币的印制、发行和存储成本。另一方面,国内现金(M0)在M2中的占比从1998年的11%下降到现在的4%,线下支付多以信用卡银行、微信/微信等第三方机构为主。支付宝等 基于应用场景 消费侧DCEP必将重塑支付行业的竞争格局,增强央行和商业银行对货币发行的管控,也将为人民币的国际化添加一个得心应手的工具.